- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

古那拉之神

发表于 今天 20:14 9次浏览

洛阳钼业,钨产量那么高,今天竟然没有长。这个大a,只看名字啊

评论赞 -

漏无壶

更新于 今天 20:14 436次浏览

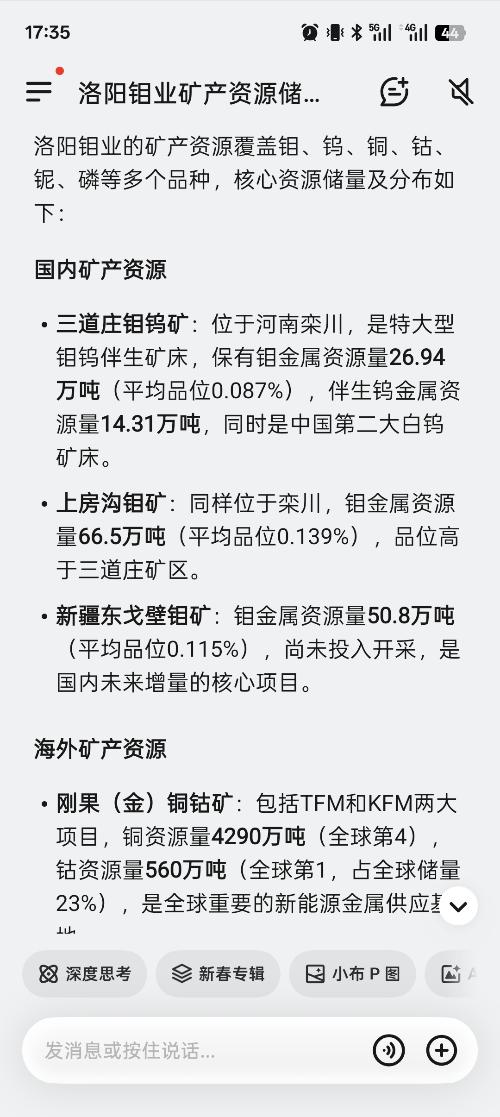

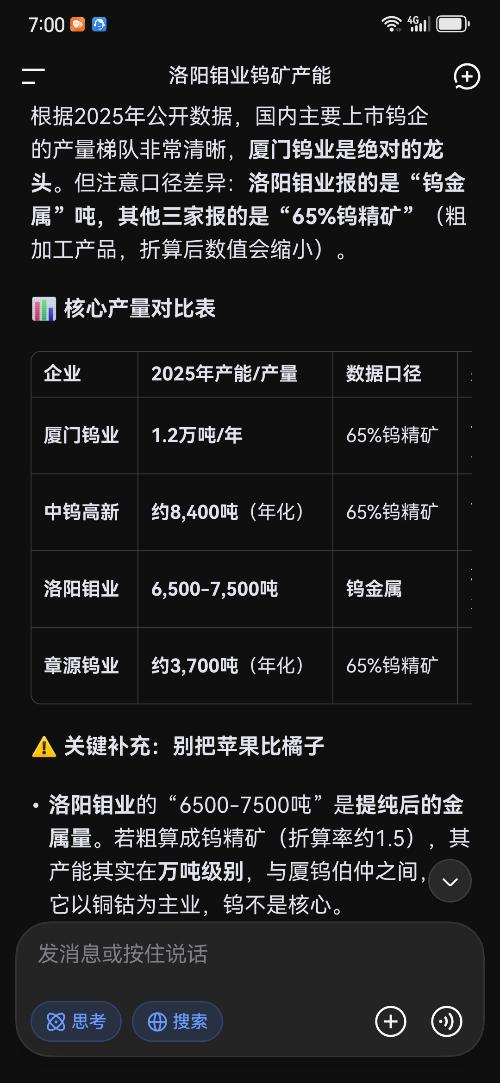

$洛阳钼业(SH603993)$ 据洛阳钼业官方公告,2025年钨金属产量实际完成7,114吨。但这是提纯后钨金属,折合成钨精矿则是11000吨。也就是说,论钨精矿产量,洛钼和夏钨是第一梯队的都在万吨以上,中钨8400吨,章钨3700吨,翔鹭最低三千吨都不到,但涨幅确和产量正好相反,果然股市定律是先涨杂毛,让呆在王者里散户忍无可忍追高杂毛,主力转头去拉王者掩护杂毛出货

24 -

卡皮巴拉吧啦

发表于 今天 20:12 14次浏览

明天大概率是红包行情,小幅度上涨$紫金矿业(HK|02899)$$紫金矿业(SH601899)$

评论1 -

闯哥复盘

更新于 今天 20:12 229次浏览

资源股回调,我却在加仓?今天亏 1200 的思考

兄弟们,今天账户小亏1200,总资产回落到28.6万,虽然有点肉疼,但我反而觉得机会来了。 先说说今天的操作:北方稀土、洛阳钼业、山西焦化都在回调,我没慌着割肉。 $北方稀土(SH600111)$:浮盈9367,今天跌了点,但稀土板块的逻辑没变,钨、钼这些小金属的需求还在,我中线拿着等轮动。 $洛阳钼业(SH603993)$:浮盈51,钼价最近有波动,但属于稀缺资源,我继续拿着看趋势。 $山西焦化(SH600740)$...

11 -

资讯 2025年度业绩预告透“暖意”:沪市有色“量价齐升” 电子AI“多点开花”

更新于 今天 20:09 832次浏览

14 -

基民373F959Y01

更新于 今天 20:01 351次浏览

笑拉了,这股是好股,但是这股里的散户水平是真**烂到送进icu都救不回来,节前效应这么明显的情况下,各版块之间的关系就是抽这板块的血去奶其他板块。昨天主力进了好几个亿,表现还是冲高回落,说明了啥?成交量不够,成交量不够,成交量不够!量够了猪都能上天。说了最近主力不拉就是冲高回落,因为量不够过不去压力位需要反复下跌震荡释放空头力量,懂了不?日内找个b2买了等冲高卖了做做t,别每天盯着几个点赖...

34 -

翡翠腾达得陈家洛

更新于 今天 19:59 94次浏览

洛阳钼业:公司是全球钨最大生产商和前五大钼生产商,但没有走出钨的龙头样,为什么?什么时候爆发???

21 -

高贵典雅的晚枫6

更新于 今天 19:56 30次浏览

拿了这个股,是割肉就疼,不割肉是晚上睡不着,盯着期货,白天等啊等,啥也等不到

12 -

漏无壶

发表于 今天 19:09 87次浏览

$洛阳钼业(SH603993)$ 据洛阳钼业官方公告,2025年实际完成7,114吨。但这是提纯后钨金属,折合成钨精矿则是11000吨。 也就是说,论钨精矿产量,洛钼和夏钨是第一梯队的都在万吨以上,中钨8400吨,章钨3700吨,翔鹭最低三千吨都不到。 果然股市定律是先涨杂毛,让呆在王者里散户忍无可忍追高杂毛,主力转头去拉王者掩护杂毛出货!

评论1 -

财源积玉de袁承志

更新于 今天 19:03 731次浏览

铜库存翻113%,年18亿吨钢铁代铝成功,年800亿公斤铝代铜成功,各种房地产减缓9成,轿车家电基础设施减缓3成。铜过剩严重,本月所有用铜大户不开工!1百万吨铜永久性大利空,江铜h一倍市盈率合理

241 -

股友718Im96770

发表于 今天 18:59 27次浏览

$洛阳钼业(SH603993)$到底能不能补涨?两个跌停,现在才涨哪里?小弟钨都新高了

评论1 -

漏无壶

更新于 今天 18:58 68次浏览

洛钼钨产量一万二千吨,是国内最高的,改名叫洛阳钨钼估计早就几个板了!

13 -

财源积玉de袁承志

更新于 今天 18:57 253次浏览

刚果金无条件拿走10%干股+本土职工无条件拿走5%干股,7月31日前生效!刚果金50亿美元投资不大可能有回报了

42 -

伤心老友粉

更新于 今天 18:48 341次浏览

$洛阳钼业(SH603993)$小金属最近涨那么多,他为什么没动静

2赞 -

可靠的温南1

发表于 今天 18:47 33次浏览

看黄金股波动这么大,还是油气ETF汇添富$油气ETF汇添富(SZ159309)$拿着稳。

评论赞 -

睿智的施皓润

发表于 今天 18:37 30次浏览

$洛阳钼业(SH603993)$玉米老师说的明天要涨了?

评论赞 -

股友h5628c7282

更新于 今天 18:37 287次浏览

炒股的钱应该都是闲钱吧,怎么一大堆人着急提现啊。。。。

96 -

资讯 全球有色金属价格涨涨涨 中资矿业巨头出手买买买

更新于 今天 18:29 1.3万次浏览

1637- 紫金矿业2026年多个项目投产,黄金、白银、铜、碳酸锂价格持续波动上涨,一季报和半年报将非常亮眼。 供需失衡,且处于美联储降息周期中,未来黄金和白银等贵金属以及铜等重要工业金属的价格易涨难跌,持续波动抬升。2026年一季度和上半年,无论怎样波动,黄金,白银,铜和碳酸锂的价格相较于2025年一季度和上半年都大幅提升,同时,紫金矿业的巨龙铜矿二期,湖南湘源锂多金属矿等多个项目2026年开始投产,以及2025年并购的加纳和哈萨克斯坦金矿项目增加收入,量价齐升作用下,紫金矿业2026年一季报和半年报的业绩将非常亮眼!

- 紫金矿业,投资并购接二连三,业绩增长节节高升。成长性好,确定性高,连年分红,价值低估。当前不足20倍市盈率,下方空间很小,上升空间巨大! 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的净利润42.84亿元算起,到2024年的320.5亿元,近6年复合增长率49.5%!2025年三季报,归母净利润378.6亿元,同比增长55.45%,经营净现金流521亿元,增长44.3%,远高于净利润。并预告2025年归母净利润约510亿-520亿元,同比增长59%-62%。当前不足20倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应该享有40-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。 尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年上半年,净利润232.9亿元,增长54.4%,经营现金流288.3亿元,增长41%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续22年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!

- 查看全部16条评论 >

-

高贵典雅的晚枫6

发表于 今天 18:23 34次浏览

这货是期货跌的时候,狠跌,现在是脱离了,咋也不涨了

评论赞 -

风再无阻123

发表于 今天 18:23 24次浏览

钼是什么鬼东西,。

评论赞

![[怒]](http://gbfek.dfcfw.com/face/emot_default/emot6.png "怒")