- +1

从MSP到FORGE:美国关键矿产全球战略的逻辑演变

◎郑宏军

关键矿产的战略价值在新能源转型与科技竞争双重驱动下急剧攀升,稀土、锂、钴、铜等矿产不仅是绿色能源的核心材料,更是尖端产业与国防军工的安全底座,已上升为大国博弈的最高优先级议题。美国从2022年推出首个多边机制MSP(矿产安全伙伴关系),到2026年2月正式启动的FORGE(资源地缘战略参与论坛),标志着其关键矿产战略完成从“多边协调”到“制度性联盟”的重大转型。FORGE所推动的地缘政治联盟,正将中美关键矿产关系升级为全面对抗。

01

美国关键矿产供应安全的战略焦虑日益加深

美国作为全球科技与军事霸权国家,自2022年起开始构建MSP关键矿产战略体系,该体系以“去风险化”为叙事包装,通过资源整合、技术垄断、规则重构与排他性合作,意图削弱中国在全球关键矿产领域的主导地位。但随着大国竞争和地缘冲突加剧,MSP的实践效果十分有限。

01:关键矿产供应风险已危及科技霸权维系

美国产业空心化导致本土采矿与加工产能萎缩,如天然石墨自20世纪50年代起就停止了生产;产能萎缩导致成本竞争力弱,如国防部设定的钕镨氧化物110美元/公斤保底价格约为中国市场价的2倍;友岸项目替代周期长,如澳大利亚稀土、加拿大锂矿开发周期5-10年。美国《2025年国家安全战略》明确将“关键矿产供应链安全”列为优先事项,试图通过掌控资源将能源转型与科技产业经济红利锁定在本土,这成为其推动产业回流、强化本土产业链韧性的核心抓手。

02:MSP对于摆脱关键矿产供应风险效果甚微

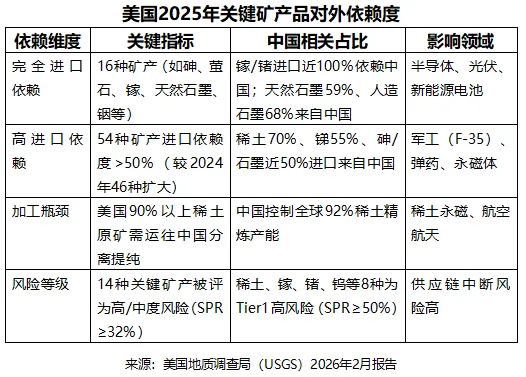

2026年2月6日,美国地质调查局(USGS)发布最新版年度矿产商品报告指出,美国16种矿产100%依赖进口、54种矿产进口依赖度超50%。中国是美国大多数关键矿产品的主要来源国,另一个主要来源国加拿大向美国供应铝、镓、钾和锌,智利和墨西哥则分别向美国供应铜和银。中国在稀土、镓、锗等加工环节的主导地位短期替代难度极大,美国难以通过补贴与联盟彻底破解依赖问题。

03:美国关键矿产供应的中国“瓶颈控制”

中国在关键矿产加工与供应端的“瓶颈控制”,构成美国供应链的核心风险。在关键矿产冶炼加工领域,中国在材料配方、连续生产工艺上具备专利与规模优势,并由此形成技术与成本壁垒。美国新建产能面临3-5年爬坡期,且缺乏配套产业链支撑。以稀土为例,中国在萃取分离、离子交换等核心技术领先,而美国本土缺乏规模化精炼能力,MP Materials稀土分离项目需长期补贴。2024-2025年中国对镓、锗、锑、中重稀土等关键矿产品实施出口管制,直接影响美国军工与半导体产能。

02

从MSP到FORGE,美国加快升级关键矿产全球战略

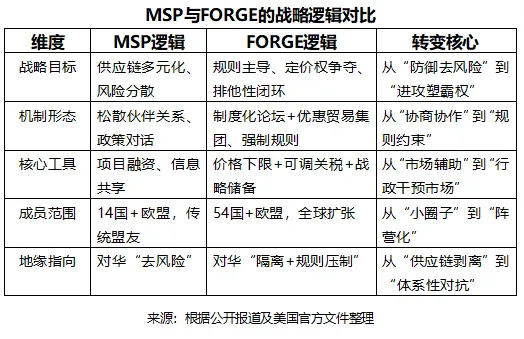

随着全球竞争加剧与自身战略需求升级,民主党拜登政府于2022年6月成立美国关键矿产多边机制“MSP(矿产安全伙伴关系)”。2025年1月,共和党特朗普开启美国总统第二任期后,以“美国优先”对MSP进行系统化重置。2026年2月推出的MSP升级版FORGE,标志着美国关键矿产全球战略MAGA版本的正式确立。

01:MSP:“去风险”的供应链多元化(2022-2024)

2022年6月,MSP成立,初始成员包括澳、加、日、韩、印等14国以及欧盟,聚焦锂、稀土、钴等清洁能源矿产,通过对话、项目协作推动供应链多元化。

2024年4月,美欧启动矿产安全伙伴关系论坛(MSP Forum)。扩容合作方、强化高ESG标准项目对接,设项目组与政策组双轨推进,加速锂、钴、镍、稀土、铜、锗、镓等战略矿产项目落地。战略意图为供应链“去风险化”,标志着美西方从“内部协调”转向“全球资源整合”。

2024年7月,首届MSP Forum高级别会议召开,发布合作路线图,通过机制化协作、提升供应链韧性。宣布首批8个资源国加入(阿根廷、哈萨克斯坦、纳米比亚、秘鲁、乌克兰、乌兹别克斯坦、墨西哥、格陵兰)EU Trade。

2024年9月,美国牵头成立矿产安全伙伴关系融资网络(MSP Finance Network),整合MSP成员国官方开发金融机构(DFIs)、出口信贷机构(ECAs)及私营机构(贝莱德、高盛等资管超30万亿美元),以联合融资、信息共享、ESG协同推动供应链重构。

02:后MSP:“美国优先”的多边主义重构(2025)

2025年7月,美日印澳启动四方关键矿产倡议(QCMI)。以稀土、锂、钴等为重点,核心目标2030年前将四国对中国关键矿产原料的依赖从78%降至40%以下,构建“开采—加工—回收”的区域闭环。四国分工为美国负责“规则制定+资金支持+市场”,澳大利亚负责锂/稀土开采(如芒特韦尔德矿),日本负责“精炼技术+回收”,印度负责“资源潜力+劳动力”。

2025年9月,“未来矿山计划”推出。这是美国近40年来对采矿技术研发的首次大规模投入,计划首期总投入9500万美元,技术聚焦智能采矿、绿色选矿、原位浸出、深海采矿、尾矿资源回收、低品位矿高效利用等。通过研发下一代采矿技术,重塑美国矿业领导力,构建自主、安全的本土关键矿产供应链。

2025年10月,G7(七国集团)“稀土联盟”构想提出。2030年前将G7对中国稀土加工品的依赖从85%降至30%以下,举措为承购协议设价格下限,政府担保长期采购;成立130亿美元联合基金、主权基金配套,优先投向加拿大、澳大利亚、美国的分离/精炼项目;形成“开采(加拿大/澳大利亚)+分离精炼(美国/日本)+磁材制造(日本/德国)+回收(欧盟)”的分工。

2025年12月,《硅和平宣言》签署。盟国分工由“日韩(制造/材料)+荷兰(ASML光刻机)+美国(设计/设备)”形成“芯片铁三角”;“澳大利亚(锂/稀土开采)+加拿大(钴/镍)+美国(战略储备)”替代中国加工环节;“以色列(算法/安全)+阿联酋(主权基金)+新加坡(数据中心)”提供技术与资金支撑。100亿美元联合研发基金成立,目标是3年内核心领域“非中国依赖度”提升至80%。

03:FORGE:“关键矿产优惠贸易集团”(2026)

2026年1月G7财长会议召开。澳、印、韩、墨等资源国与消费国参会,覆盖全球约60%的关键矿产需求。会议的目标是3年内将对华稀土进口占比削减50%,重点降低中重稀土依赖,短期依托非中国来源保障供应。美国借G7机制分摊成本,参考日本稀有金属储备制度,2027年前建成“G7+盟友”关键矿产联合储备增强供应韧性。

2026年1月14日,特朗普签署总统公告,依据《1962年贸易扩展法》第232条,认定关键矿产供应链依赖构成国家安全风险,授权启动谈判与后续限制措施。要求盟友及贸易伙伴在180天内(2026年7月13日前)与美达成关键矿产供应链协议,推动供应链“去中国化”,未达成协议则直接实施关税、配额等“补救措施”,无需额外审查。

2026年2月2日“金库计划”(Project Vault)推出,以“100亿美元政府贷款(美进出口银行,15年期)+20亿美元私人资本”的公私合作模式,对标石油储备机制建立工业级关键矿产战略储备,建立60天应急储备,覆盖稀土、镓、钴、锂、镍、石墨等35种关键矿产,联合G7拟对中国稀土征收15%-20%“关税+碳边境税”,设定钕铁硼等产品价格下限。

2026年2月4日,关键矿产部长级会议上推出资源地缘战略合作论坛(FORGE),以“供应链多元化”为公开目标,配套“关键矿产优惠贸易集团”“价格下限机制”“金库计划”,形成“联盟+规则+储备”组合拳,降低中国在关键矿产领域的主导权。54个国家及欧盟参与,韩国担任首轮轮值主席(至2026年6月)。

03

“全新的地缘政治时代”下的撕裂与挑战

美国国务卿卢比奥2026年2月公开宣称,冷战后以全球化、单极主导为特征的旧秩序已彻底终结,世界正式进入“全新的地缘政治时代”。全球关键矿产供应链从“一体化市场”加速分裂为美主导的“去中国化”安全圈与以中国为核心的多元合作圈两大并行体系,供应链、资源国、物流通道、定价规则全面脱钩。

01:供应链阵营化

美国将关键矿产从“商品”升级为“阵营化战略资产”,以“国家安全”为名重构全球资源秩序。通过FORGE替代MSP可以看出,美国正试图凭借“全球霸权”余威,以胡萝卜(市场和补贴诱惑)加大棒(关税和武力胁迫),构建服务于美国的全球关键矿产产业分工体系和独立于中国的平行供应链。FORGE战略框架充斥着美国的极端利己主义算计,同时也暴露出其国力与野心的悖论。在创纪录的36万亿美元财政赤字背景下,美国主导联盟的初心是让成员国来分担成本,以有限政府补贴撬动海量私人资本投入。冰冷的事实是,私人资本所关注的是政府补贴所撬动的资本市场红利而不是所谓“供应链安全”。从全球视野来看,中国不仅是比肩美国的重要市场,同时也是关键矿产加工的绝对主导,脱离中国另起炉灶成本是难以逾越的鸿沟。2026年2月6日,阿根廷与美国签署关键矿产协议时明确表示,阿、美贸易协议并不能排除中国。

02:资源国博弈加剧

上游资源国控制权是美国战略的关键一环,特朗普政府上台一年来通过关税、武力胁迫,与乌克兰、刚果(金),东南亚的马、泰、柬、菲四国,中亚的哈、乌两国,以及日本等签署关键矿产协议,武装干涉委内瑞拉,意在拔除中国的全球关键矿产合作支点。但全球发展中资源国的主权意识高涨,成为美国深度介入的屏障。非洲开普敦矿业大会倡导从“原料出口”转向“本土精炼+制造”;南美智利、墨西哥宣布锂矿国有化/国家专营,要求外资合资与本地冶炼;印尼收紧镍矿出口,以资源换取产业。发展中资源国诉求与“美国优先”理念的深层次矛盾,使“选边站队”成为更多国家的应对之举。尤其是格陵兰岛争夺,打开了撕裂美国与欧盟盟友关系的“潘多拉魔盒”。

03:物流通道重构

全球关键矿产物流通道节点争夺,是美国遏制中国关键矿产主导权的重要抓手,美国试图在全球物流通道和关键交通节点对中国发起全面挑战。美国政府在西非资助构建西方新通道,大力推进洛比托走廊、大西洋走廊建设,将非洲铜钴和优质铁矿石资源从印度洋路线强行转向大西洋。美国在全球掀起港口争夺战,从巴拿马运河运营权之争、对秘鲁钱凯港的造谣、澳大利亚达尔文港租约争议,到新加坡马六甲海峡油轮事件、军事威胁伊朗争夺霍尔木兹海峡控制权,无一不是美国的亲手操盘。同时,美国在北极与深海展开竞赛,格陵兰稀土、深海多金属结核成为新战场。

04:定价权与贸易规则撕裂

面对中国在关键矿产品上难以抗衡的成本优势,美国以政治定价取代市场定价推出双轨定价,在西方阵营内部设定价格下限,对外设反倾销调节关税,挤压中国出口优势;同时设置标准壁垒,以ESG、人权、供应链安全为由,将中国矿产与加工品排除在补贴与准入清单外。颇具讽刺意味的是,路透社1月28日报道,由于国会资金缺乏和设定市场定价复杂性,特朗普政府正在退出“关键矿产最低价格计划”。国会认为价格下限可能迫使政府在市场价格下跌时补贴矿产,从而让纳税人面临重大金融风险。根据美国采购、贸易和预算法,保证最低价格被视为市场扭曲并缺乏国会的明确授权。这种在国内都无法推行的政策转向联盟,其目的无非是让盟友及会员买单。最低限价模式最终将造成全球产业链成本上升30%–50%,这一撕裂既是地缘政治回归的直接产物,也给中国关键矿产产业链韧性建设提出挑战。

美国组建关键矿产联盟是大国战略竞争在资源领域的集中体现,其本质是通过排他性“小圈子”重构全球供应链与治理秩序,对中国关键矿产安全与产业发展带来双重影响。中国应立足自身全产业链优势,统筹国内资源保障与国际合作,以技术创新突破壁垒,以多边合作对抗阵营化,以规则参与提升话语权,构建安全、多元、韧性的关键矿产保障体系和互利共赢的关键矿产国际合作新格局。

原标题:《从MSP到FORGE:美国关键矿产全球战略的逻辑演变》

郑宏军,中国金属矿业经济研究院(产融研究院)高级研究员。主要从事矿业国别政策研究,参与完成国家部委多项国别研究课题。

*本文内容为作者提供,不代表矿业界立场 ,不构成平台意见或投资建议

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: [email protected]

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司