上篇文章介绍XAUT时,提到了XAUT是Tether公司发行的链上黄金,同时Tether也是目前最大稳定币USDT的发行人。我们之前已经介绍过Circle公司发行的稳定币USDC,今天接着来看一下USDT并把它们来做一个对比。

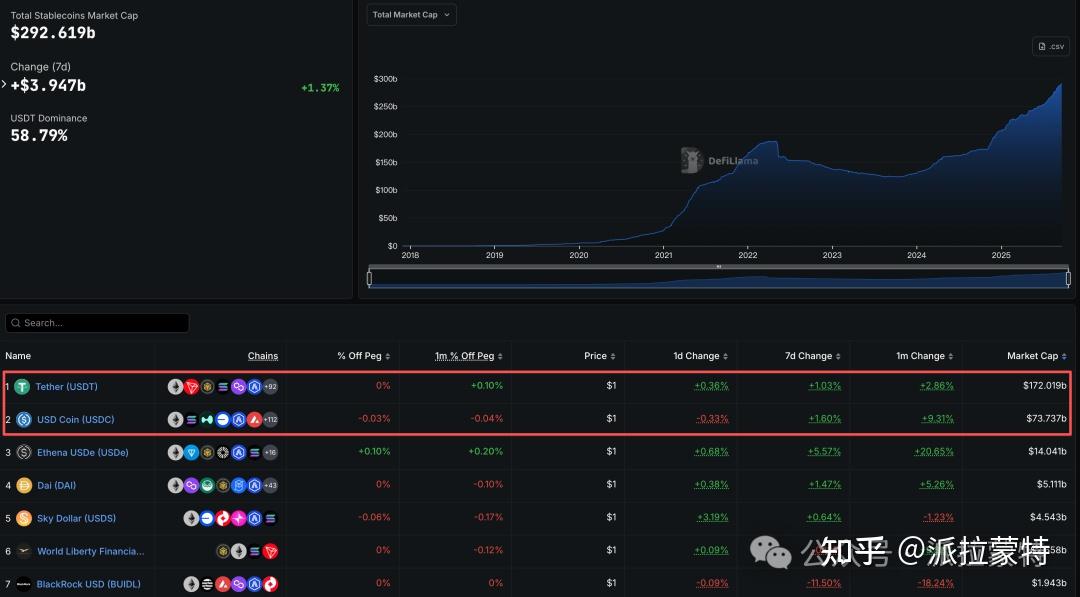

目前USDT发行量达到了1700亿美金,USDC虽然是第二大稳定币,但仅700亿美金规模,不足USDT的一半。

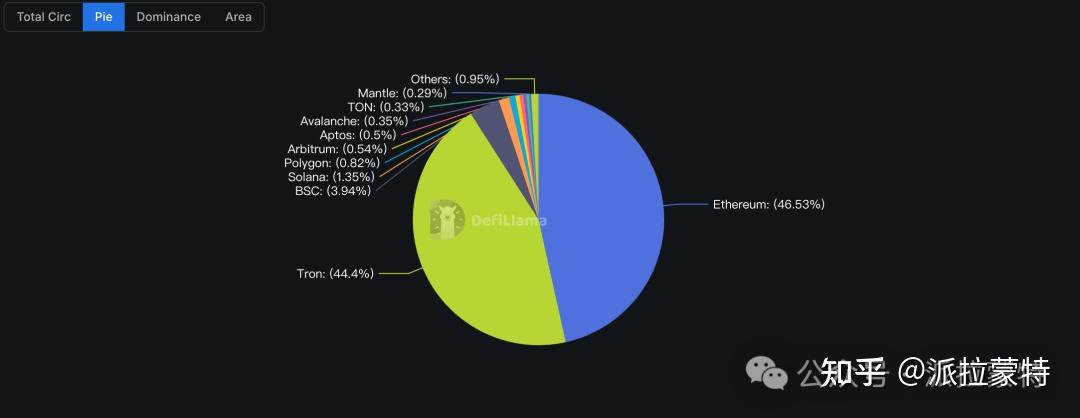

上面这个饼状图反映的是USDT在各条公链上的发行情况,历史上USDT的发行量长期由Tron主导,但最近可能由于美国的加密热潮以及以太坊生态的活跃,以太坊又重新夺回了USDT的第一大发行链。

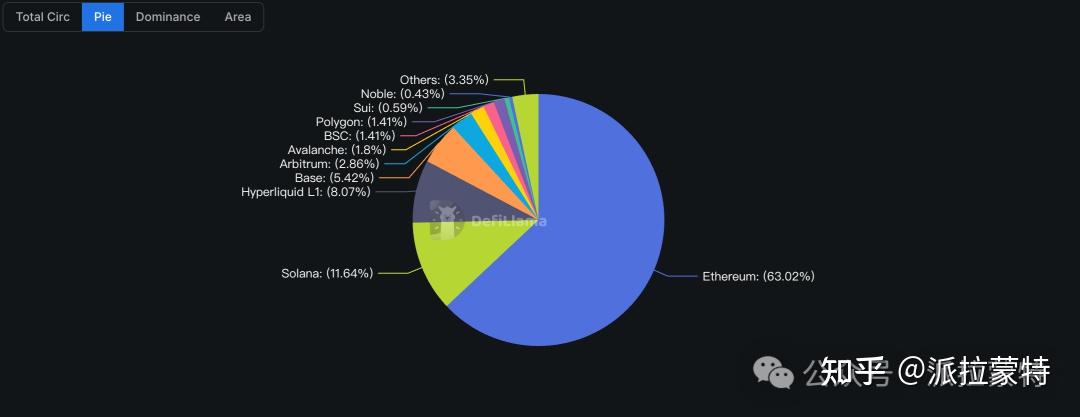

USDC由于诞生时正处于DeFi Summer蓬勃发展时,而以太坊又是DeFi应用的首选公链,故而超过一半的USDC都是发行在以太坊上。另外由于USDC是美国公司推出的合规稳定币,其第二大发行公链是号称美国链的Solana也就不奇怪了。

从储备资产的安全性来讲,USDC会比USDT要更加透明、更加合规,我们在更早的文章中已经介绍过Circle公司的资产负债表情况,值得注意的是Circle公司会把USDC和EURC两种稳定币的储备资产分隔开,而USDT则是把所有储备资产混在一个池子里。

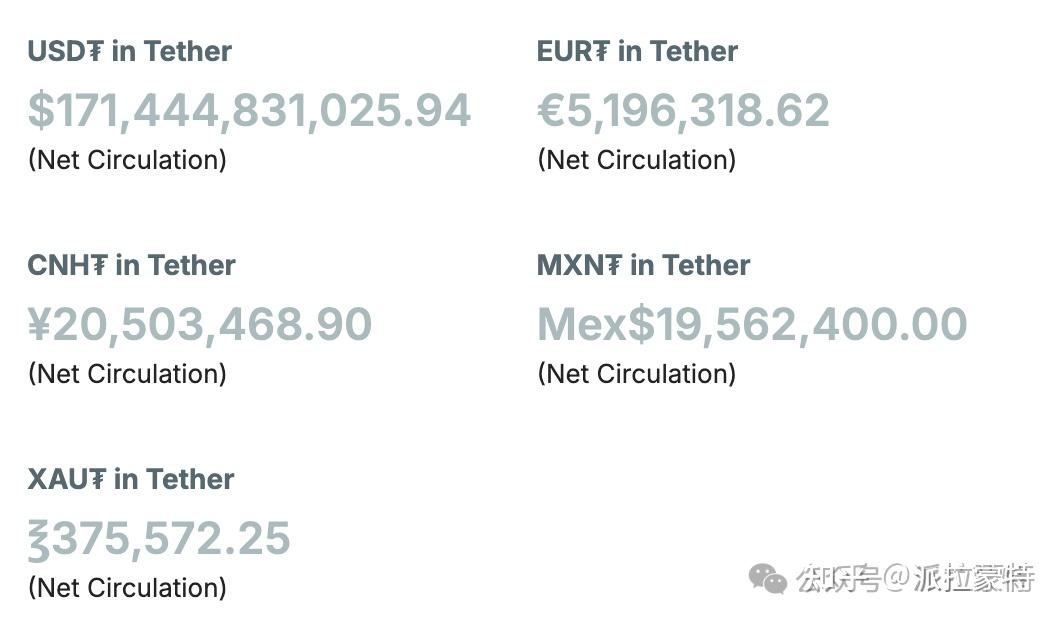

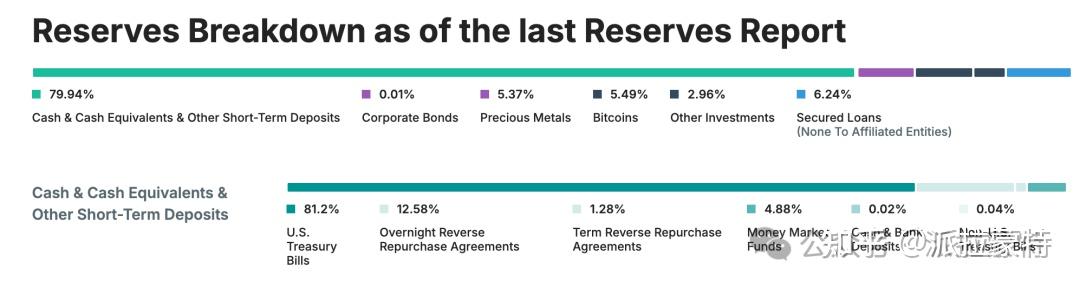

比如目前Tether公司发行了5种稳定币(4种挂钩法币、一种挂钩黄金),但是Tether公司不会分别告诉你每一种稳定币产品对应有多少的资产储备,而是所有稳定币都由Tether公司持有的所有资产来支持。

与Circle公司的资产几乎全部是美国的货币市场工具不同,Tether公司的储备资产会更加多元化,包括了美国货币市场工具、公司债券、贵金属、比特币、其他投资甚至还有超过6%的贷款。

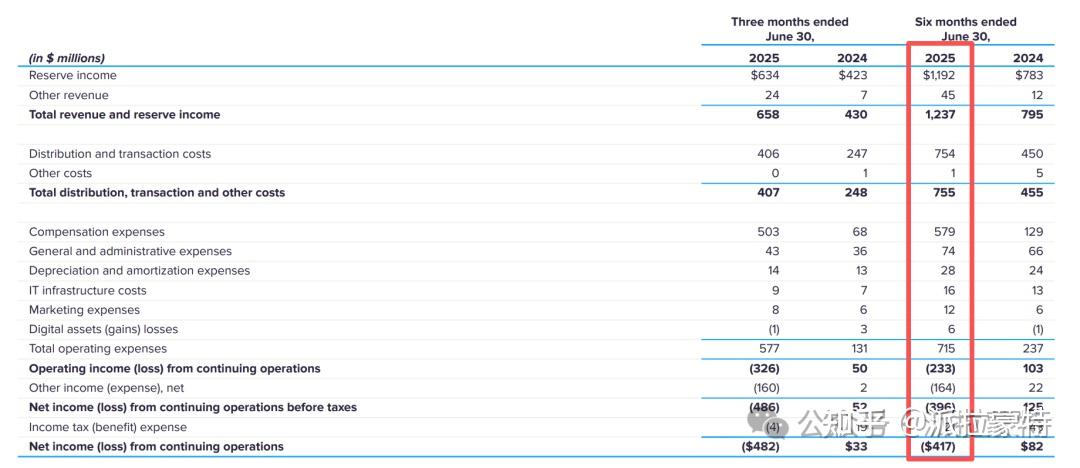

这种储备资产的差异也导致了Circle和Tether两家公司之间盈利能力的大幅差异。

上图是Circle公司财务数据,显示了其储备资产产生的收益和分销USDC所产生的渠道费用情况。2025年上半年,Circle公司的收益差不多在12亿美元,渠道费用花去了7.5亿美元,超过一半的收入都用于支付给渠道进行营销活动了。这也是美国立法者目前正在讨论的问题,虽然美国天才法案中明确规定了稳定币发行人不得提供利息来避免和银行存款产生竞争,但Circle公司通过分销渠道进行转移支付的路径并没有被堵死,比如今年持续了大半年的Coinbase为USDC提供高达12%的APY活动就不知道从银行体系虹吸了多少存款。

扣掉渠道分销成本后,Circle公司又给员工发了5.8亿美元的公司,上半年干了半年净亏损了4.2亿美元。

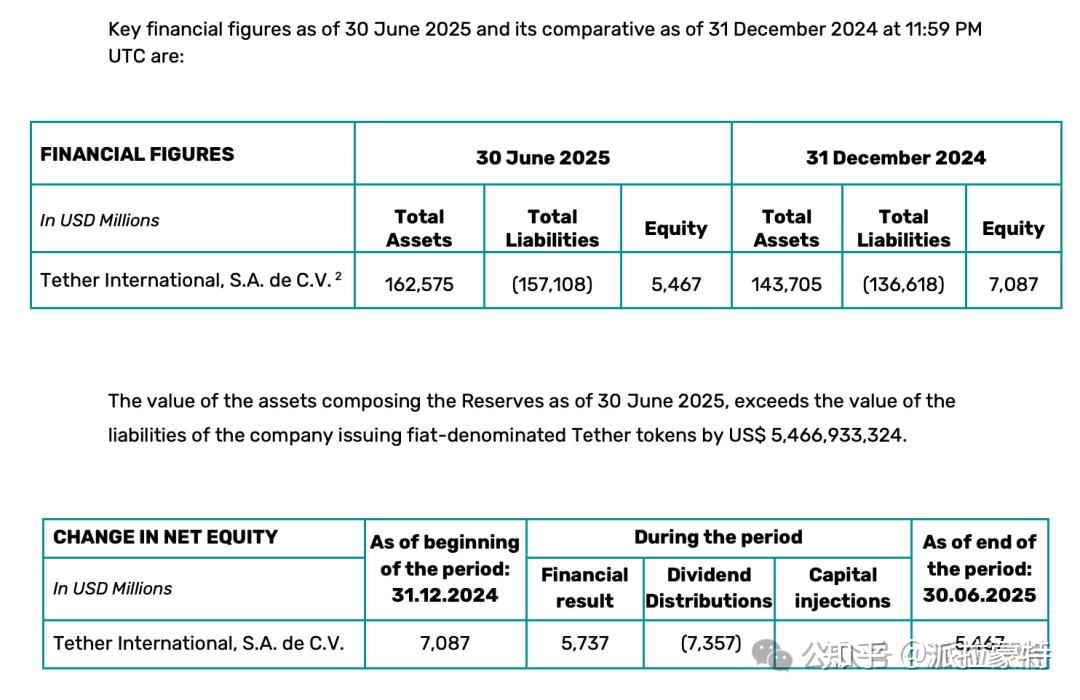

Tether公司由于没有上市,无法获得详细的财务数据,但会有一些数据跟着储备资产审计报告一起披露出来。

可以看到Tether公司2025年上半年是净赚了57亿美元,还给股东分红了73亿美元。相当于Tether公司上半年就实现了3%以上的利润率,而Circle则还距离产生盈利差得很远。根据Circle披露的储备资产利率水平,在没有任何成本的情况下Circle半年也只能赚到2%左右(全年4%)。

Tether能实现半年超过3%的净利率,一方面来自其储备资产中包含部分高息高波动资产,另一方面也可能由于Tether不需要支付高昂的渠道分销费用。市场第一大稳定币已经具有足够的广告效应,也基本上没见过有CEX推出存USDT获得12%APY的活动。

甚至有时候Tether公司的不透明性反而会成为稳定币的优势?外界对Tether公司运营情况了解的越少,USDT的稳定性就越多来自于共识而不是储备资产。