2025 医保报销大变天,随着 DRG 改革的全面落地,医疗险市场很快也将迎来一轮洗牌,于是后台好多朋友都开始咨询我:

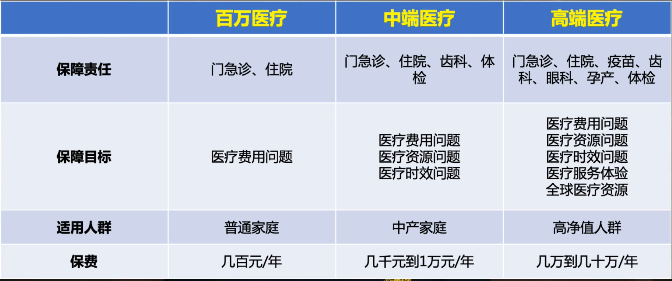

百万医疗险、中端医疗险、高端医疗险,这些产品到底有啥区别?究竟该买哪款?

今天我就一次性讲清楚,你也认真听,以防选错影响就医体验不说还赔不了钱。

首先,百万医疗险,也是大家都比较熟悉的。

每年几百块就能保几百万,主要用来报销社保报销不了的医疗费。

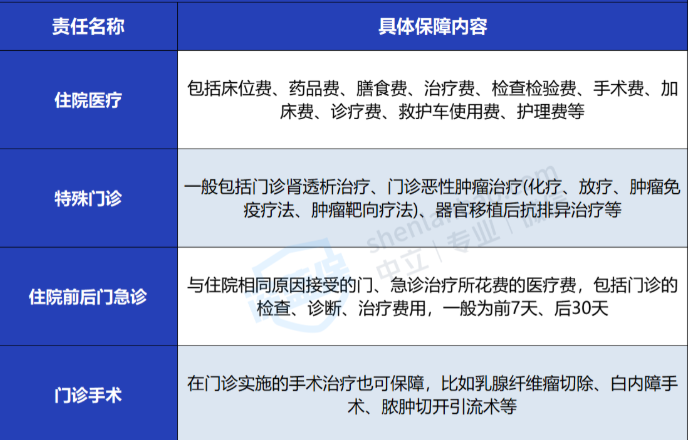

像是住院手术医疗费、住院前后的门急诊费用,甚至部分需要外购的抗癌特效药,它统统都能报。

报销范围通常是,我国大陆地区二级及二级以上的公立医院普通部。

总之主打解决【大病没钱治】的问题,是普通人为数不多能给兜底的保障。

https://xg.zhihu.com/plugin/a3929d24b22be14b1ceaef742a4e320a?BIZ=ECOMMERCE1、百万医疗的挑选建议:

住院医疗、特殊门诊、住院前后门急诊和门诊手术咱全都要保上,少了哪一个都拖出去。

因为这每一项费用关键时刻能救命!

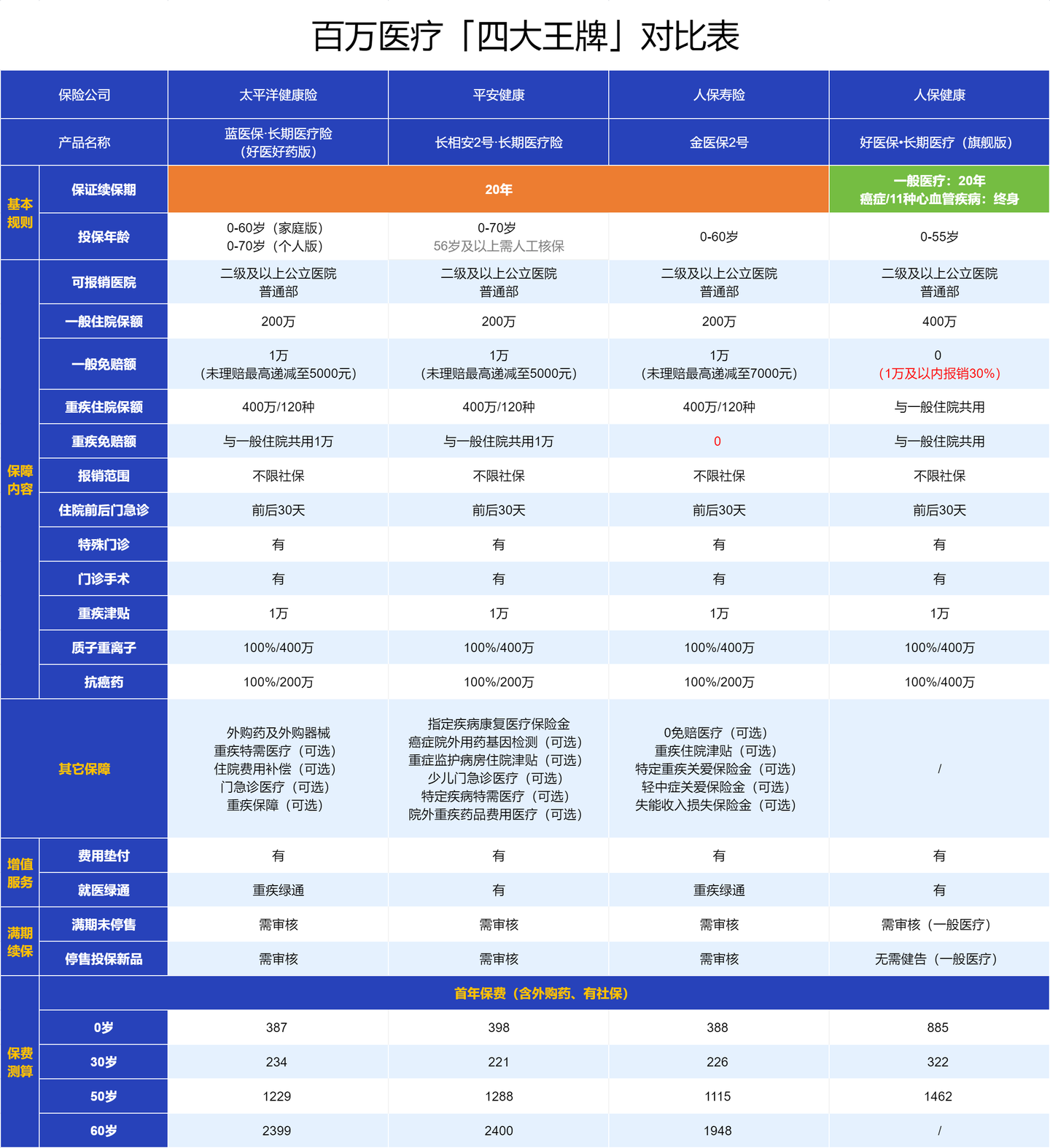

保证续保20年、外购药写进主险合同、增值服务好

2、百万医疗险产品清单

55岁及以下:

如果比较看重外购药保障,就选蓝医保(好医好药版),符合条件的外购普通药品也能报。

如果比较注重康复疗养和增值服务,则考虑长相安 2 号,针对部分疾病的康复疗养也能报,增值服务丰富且实用。

如果是给父母买,担心续保费用太高了,那可以考虑金医保 2 号,另外它外购抗癌药走不了医保的话也能 100% 报。

考虑到百万医疗险的健康告知比较复杂,每个人身体情况不同,适合的产品也不一样,如果拿不准自己或家人的情况更适合买哪款,可以点击链接,测一测哪款更合适:https://xg.zhihu.com/plugin/9237b8027ecc7aac4338a89290bb6032?BIZ=ECOMMERCE

56~60岁:

可以考虑蓝医保(好医好药版)的家庭单,56~60 岁可以和家人一起买,就不用体检和人核,只要能过健康告知就行。

金医保 2 号也可选,但还是要注意它的既往症问题。

更为重要的是,在我们挑选百万医疗险的时候,首先要看符不符合条件、能不能买,因此也要结合自身的身体健康状况进行权衡。

而中端医疗险,就是在百万医疗险的基础上。

不但把报销范围给扩展到了国际部、特需部、VIP 部,而且只要是医生开单的药,就算医院没有,去院外买,也都给报。

你别看明面上好像就报销范围扩大了点,但实际上你看不见的,是它背后的医疗资源和就诊时效,都直接扩充了一个 level。

因为,有过住院经验的朋友应该知道,一床手术排个个把月都是常事。

你像我一个朋友,他爸爸因为需要做神经外科手术,去了国内神经外科排名第一的北京天坛医院。

并问主治医生能不能尽快手术 ,而这个时候最快的办法就是上天坛特需挂号,只不过费用会高一些而且医保不报销。

但一周内就可以手术,手术还是他亲自来做,换做是你,你挂不挂这个号?

这种时候中高端医疗险就发挥作用了,钱的问题,你不用担心,手术,也能尽早安排上,医疗资源紧张和就诊时效,就都给你解决了。

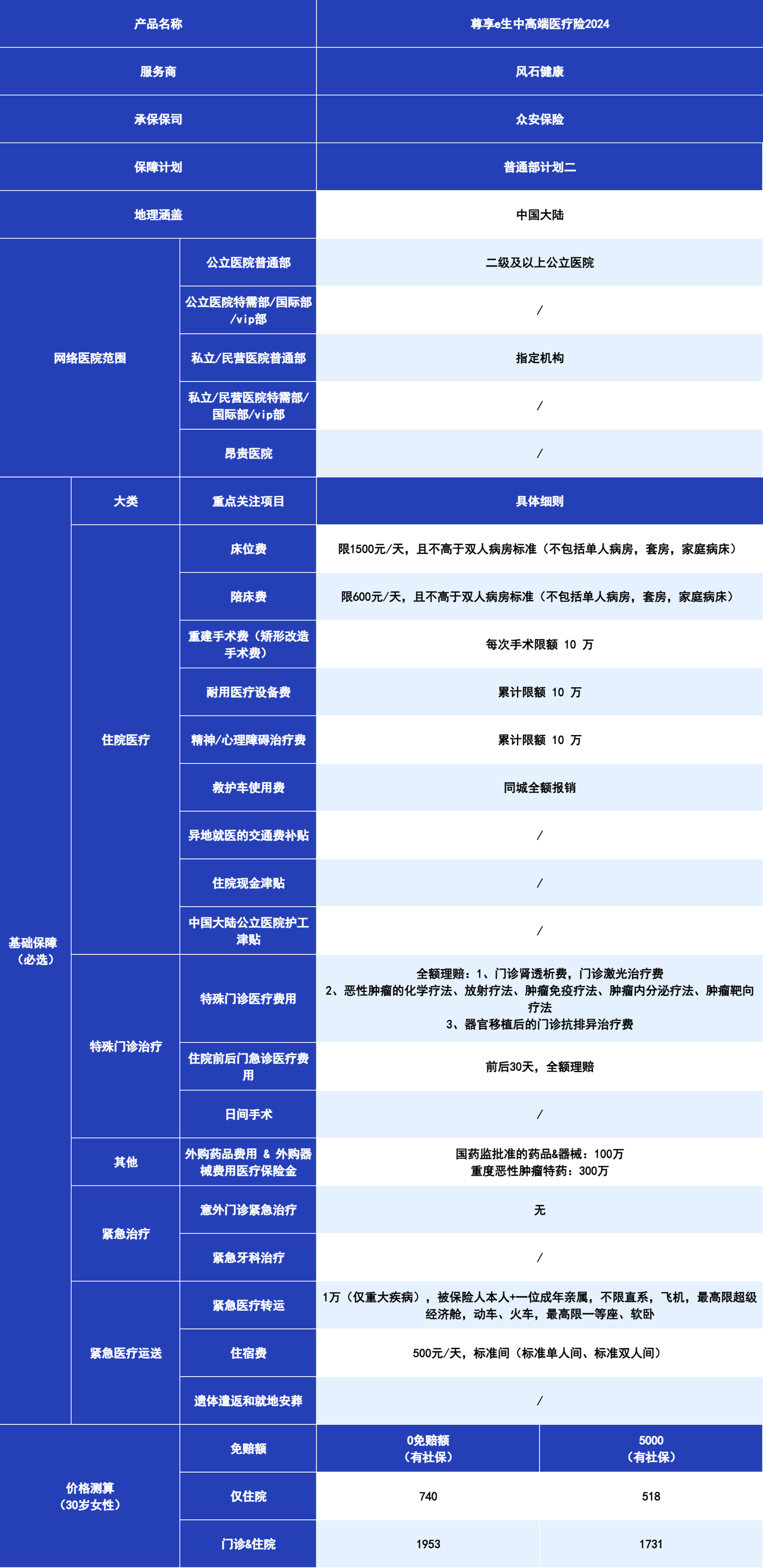

https://xg.zhihu.com/plugin/edfe323c2b2afe5a157c5229f57aa57d?BIZ=ECOMMERCE中端医疗险产品:

先说可以免费住院的尊享E生中高端医疗2024,30岁女生买普通部计划二,带社保的价格740,就能住院0元起赔

比起有1万免赔额的百万医疗险,虽然多花了三四百块,但换来的是比多数百万医疗更优质的保障。

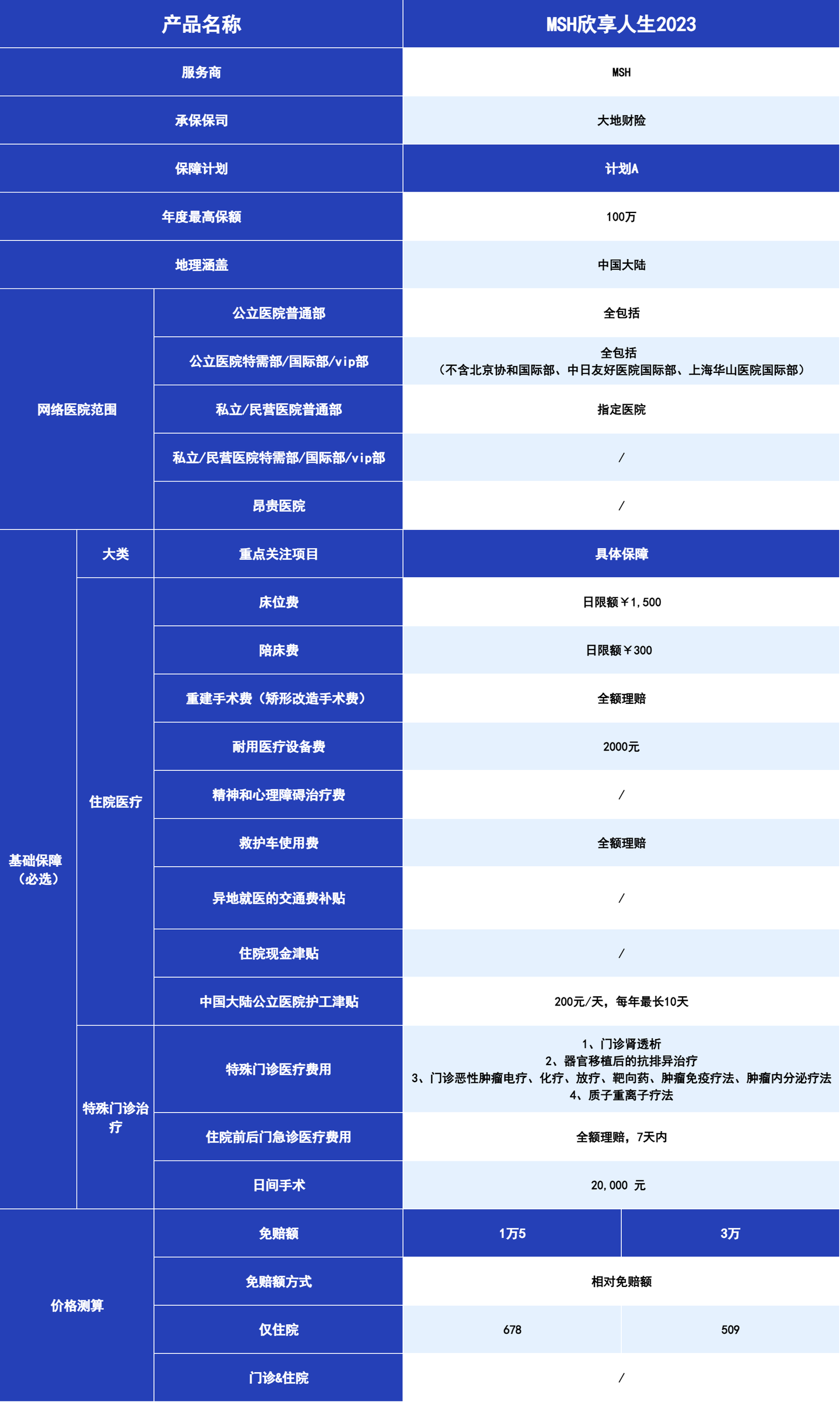

再来说下服务无敌的 MSH欣享人生2023,MSH万欣和主业就是专做健康管理,在01年就开始在国内布局高端医疗,妥妥的元老级别选手,而这款产品,是它推出的一款入门级别的中高端医疗险,主打一个超高性价比!

https://xg.zhihu.com/plugin/edfe323c2b2afe5a157c5229f57aa57d?BIZ=ECOMMERCE30岁女生买计划A,1万5免赔额版本,只用678元就可以享受到很多和几万,十几万高端医疗险,一样的医疗服务。

最后咱来说说高端医疗险,

不夸张地说,它几乎可以让你实现真正的医疗自由,保额可以到上千万甚至不限额不说

报销范围还极广!

像前面不含的私立医院和国际高端医疗机构,它不但都包含,甚至说像进口药,国内未上市的新药,这些也都可以用,可以报。

更关键的是,它能把全球最顶级的医疗资源,一一搬到你面前。

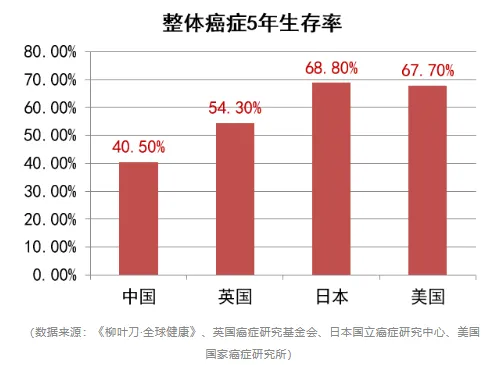

https://xg.zhihu.com/plugin/edfe323c2b2afe5a157c5229f57aa57d?BIZ=ECOMMERCE关键时刻是真可以救命,你比如说,同样一个癌症,在大陆治疗和在日本或者美国治疗,5 年生存率是大不相同的。

这个含金量相信不用我多说,懂得都懂。

那听到这,估计大家都能明白这三种医疗险的核心区别了,那我们再回归到最初的问题,究竟哪种更适合你?

主要看这两点:

一就是看预算。

同样是 30 岁左右的年轻人,百万医疗险,通常一年就几百块,适合绝大多数普通家庭,中端医疗险,一年几百到上千不等。

而高端医疗险,可选面就太广了,几万乃至十几万一年的也有,更适合预算拉满的家庭。

二是看你的就医需求。

如果说,你只是想解决生病带来的大额医疗花费,百万医疗险作为保底就可以解决。

如果既想解决大额医疗花费,又对就医体验有比较高的要求,也有一定预算的情况下,那可以再补充一份中端医疗险。

但如果说,你有出国就医的需求,更在乎海外的医疗资源,那高端医疗就值得你重点关注下了。

免赔额,服务保障,门诊责任,完全可以三个都抓,三个都硬!

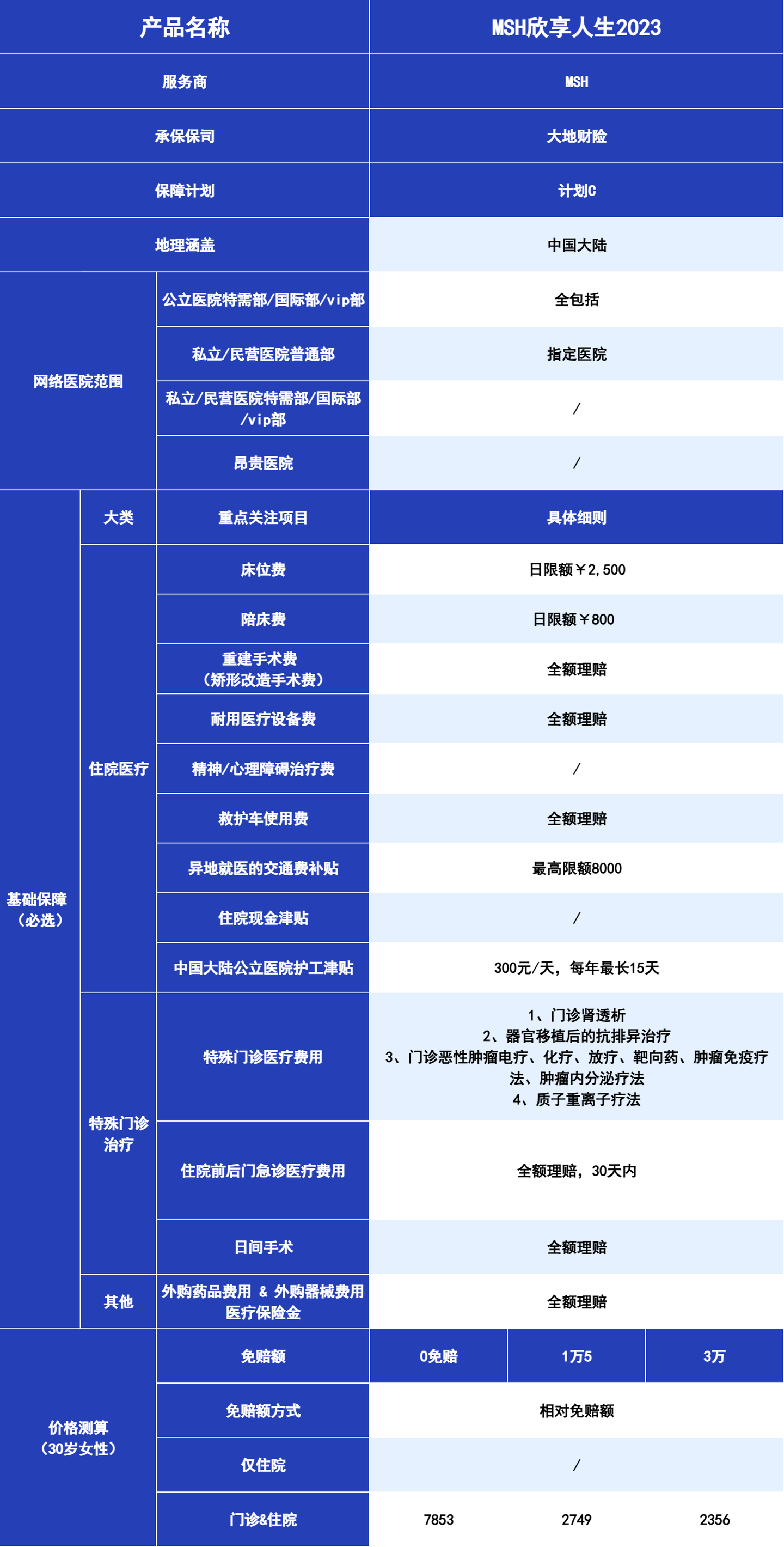

其中表现更出色的产品,MSH欣享人生2023 ,这次直接升级到C计划,0免赔版本,30岁女生买,一年是7853。

它真正值钱的地方还在于门诊责任。

https://xg.zhihu.com/plugin/edfe323c2b2afe5a157c5229f57aa57d?BIZ=ECOMMERCE首先,它的使用体验更好。

像很多产品的门诊责任,都只报销二级及以上公立医院的普通部,而它只要是公立医院,不管是普通部,特需部,VIP部都一样全额报销!合作直付的医院更是可以直接刷卡,连报销的麻烦都给你免了!

另一个是保障上更好。

像中医理疗,针灸,中草药不多说了,都能报销!关键是别家会重点限制上限的耐用医疗设备费,它直接放宽到保额上限。

最后要是说,你的预算不设上限,那好产品就真的挑不过来了,我也没有一个放之四海而皆准的推荐,因为几万乃至十几万一年的高端医疗险也有,

它们在国内这块的保障可以说都已经全部拉满,没有太大的区别,因此真正拉开差距的地方其实是在于:海外的医疗资源,但每家擅长的领域都不太一样,,有的在日本深度布局高端癌症治疗方案,有的在美国合作很多当下最先进的特效药资源,具体怎么选,还得综合自己的情况来看。

总之,医疗险的选择没有绝对的好与坏,只有适不适合你。

而医疗险又是目前保险市场最复杂的产品之一,因为确定了要买哪种医疗险后,到下一步筛选产品时又是重重对比。

你比如,保障范围、免赔额、报销比例、服务网络等等。

不泡在条款里对比你根本挑不出好坏,那如果你对医疗险产品不够了解,不懂怎么买到高性价比、保障全的,或者需要帮忙看条款的,点击下方卡片,我免费帮你看看~

https://xg.zhihu.com/plugin/d318136faec622ab152a67721b932553?BIZ=ECOMMERCE