这个问题其实我最近已经被问了不下十次,

尤其是一些打算贷款买房或办大额信用卡的客户,

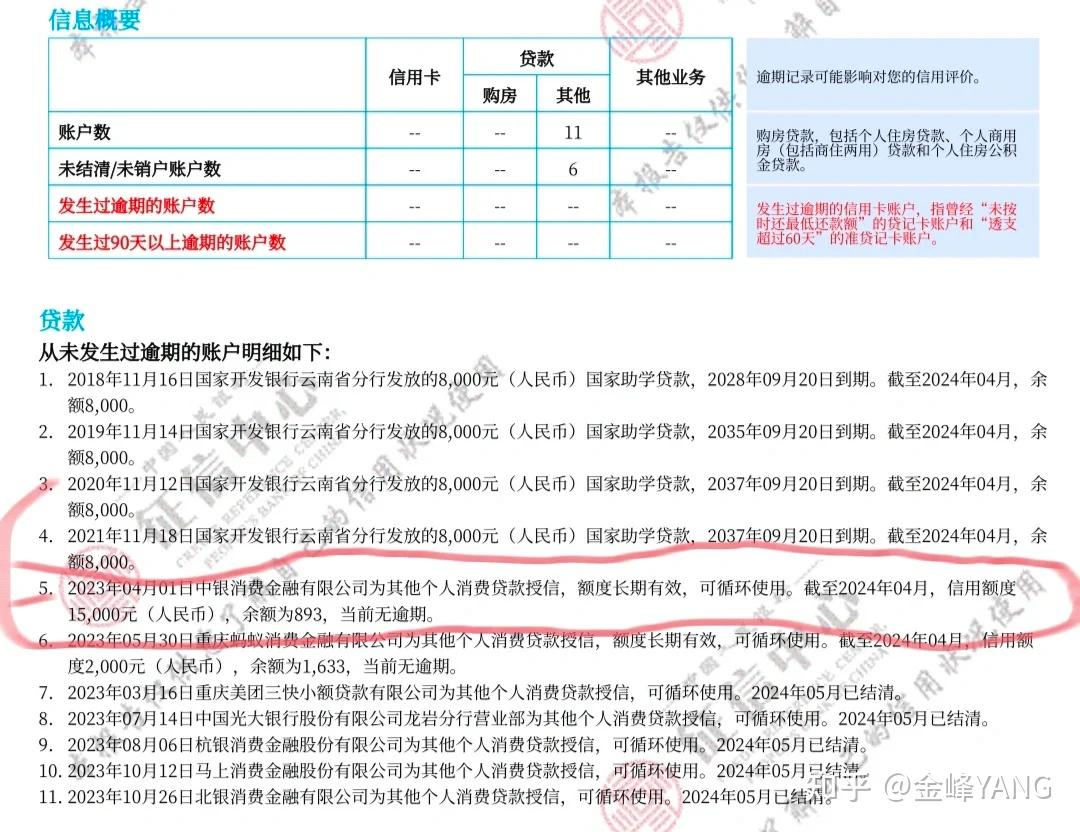

在征信报告上看到“中银消费金融有限公司”的贷款记录后,

第一反应就是:“这是不是网贷?会不会影响银行贷款审批?”

讲产品之前先看产品大纲:

基本信息

额度:20w

期限:3年期

还款方式:等额本息

户籍要求:大陆户籍

年龄:20-55周岁

利息:年化15%-24%

准入要求

进件条件:

1.社保缴金基数1.5w以上

2.社保缴金基数1w以上且有正常还款的房贷

3.社保或者公积金缴金基数1w以上且当地户籍连续6个月或者外地户籍连续12个月

征信要求(建议)

①查询:2两个月≤5 三个月≤7(只看贷款审批+信用卡审批)

②逾期:两年内无4,3个月内无2,2年内不超11个1

③信用卡使用率不超90%,如果超过则需要3个月内无逾期

看大纲感觉和其他消费金融没什么区别,都是征信看的轻,要求不高

但是细看发现不对了,这最高利息怎么快赶上有些网贷了?

征信对比其他消金好像也没多大优势不是?

下面金峰就来详细讲解中银消费这款,以及常见问题:

一、中银消费金融是什么机构?

首先明确:中银消费金融有限公司是持牌消费金融公司,不属于非法网贷平台。

它是银保监会批准设立的持牌非银行金融机构,

成立于2010年,总部设在上海,由中国银行控股,

所以你看到“中银”两个字并不是傍名牌,而是真的“中行系”。

它的经营范围包括:

· 发放个人消费贷款

· 销售金融产品

· 开展联合贷款等

而官网、APP、客服、征信接入、监管报送全部合规,贷款记录会上征信。

因此,从资质来看,它是正规军、不是草台班子。

二、它是不是“网贷”?

这里我们就要区分“网贷”两个概念:

监管意义上的“网贷”:

指的是“网络借贷信息中介平台”,也就是大家熟悉的互联网P2P公司,

比如拍拍贷、宜人贷等。

这些平台的特点是:

· 本身不放款,只撮合借款人与投资人

· 早期不接入央行征信

· 大多已被清退或转型

中银消费金融不是这类网贷平台,它有资金、有风控、自己放款,受银保监会监管,

贷款合同也由其直接发放和负责。

实际用户口中的“网贷”:

很多人把非传统银行渠道的线上贷款统称为“网贷”,

比如通过APP申请的消费金融贷款,哪怕是银行系也会被误认为是“网贷”。

从这个意义上说,中银消费金融的贷款虽然是线上操作、放款快、额度小、周期短,

形式上像“网贷”,但实质上是合规的消费金融产品。

所以问题的答案是:

中银消费金融不属于传统意义上的“网贷平台”,而是正规持牌的消费金融机构。但它的产品属性与大众印象中的“网贷”有一定相似性。

三、为什么银行会“介意”中银消费金融的贷款记录?

虽然中银消费金融本身是合规机构,

但银行在审批其他贷款时,

确实会看重这类贷款记录。

原因在于以下几点:

1. 产品定位是“补位类资金”

中银消费金融的定位是面向没有足够银行信用、临时资金需求强的客户群体,

通常授信额度较小,利率高于银行贷款。

因此银行会判断:你可能是短期资金紧张,才会使用这类产品。

2. 产品期限短、还款频次高

这类贷款一般3-12期居多,属于“高频消费贷”。

若申请人同时存在信用卡负债、中银消费金融贷款,

再去申请房贷,会被风控系统打降低评分。

3. 还款不及时容易拖累信用

虽然是正规贷款,但逾期上报也很及时,

金峰之前接触的客户因为“几百块钱忘了还”,

结果征信上直接有了“1次逾期”,影响后续房贷审批。

四、如果我用过中银消费金融贷款,还能办房贷吗?

答案是可以的,关键看以下几个方面:

1. 贷款状态是否“结清”或“还款良好”

如果你曾经使用过中银消费金融,但已经按时还清,征信上显示“结清”,对房贷影响不大。

2. 当前负债是否过高

若你还有未还完的贷款,银行会将其计算进月还款负债总额,影响你的“负债收入比”,导致可批额度下降。

3. 是否有逾期记录

哪怕是1笔消费贷逾期,也可能导致房贷被拒,尤其是近两年内的“1/30/90”等不良记录。

总结一下,中银消费,名字听起来虽然很牛

但实在是太难用了!我一个金融顾问都觉得坑

这款产品只能找中介办,年化15%-24%

而且还是12-36期等额还款,月供压力还是比较大的。

利率上比不上南银,进件尺度上比不上兴业

属于是没什么竞争力的产品。

除非你是中行的优质客户,还能给你点优惠

不然真不如做其他的消费金融,或者养养征信上银行产品了!

相当于把地铁当高铁坐了,虽然都能达到目的地,

但速度、价格、舒适度、甚至站点都完全不一样。

中银消费金融不是网贷,它属于消费金融公司这一类正规金融机构。

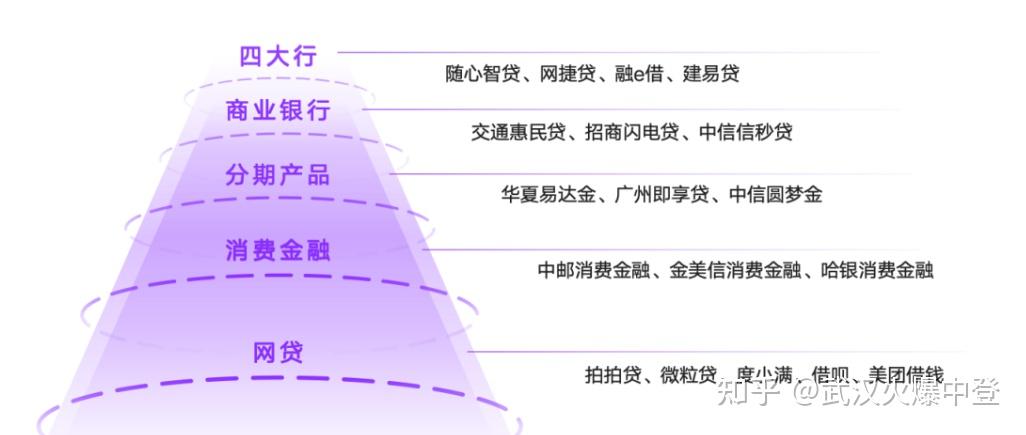

一、贷款分三类

在征信报告里,所有的贷款都可以归为三大类:

银行贷款

这是大家最熟的,房贷、车贷、信用贷。由国有大行、股份制银行、城商行放款。

优点是利率低年化3%-7%,额度高、周期长。

但是一般门槛高,审批慢,对收入、资产、征信都非常严格。

消费金融公司贷款

别小看这类机构,它们是持有银保监会颁发牌照的正规军,背后多半是银行控股,

比如:

- 中银消费金融(中国银行控股)

- 招联消费金融(招商银行 + 联通)

- 中邮消费金融(邮储银行控股)

这些不是网贷!不是网贷!不是网贷!重要的事情说三遍。

它们的年化利率7%-15%,比银行高一些,但远低于网贷。

额度通常几千到20万元,最长5年还清。

只查一次征信、只上一条记录,比网贷干净太多。

网贷

蚂蚁借呗/花呗、京东金条、美团小贷、360借条、微粒贷、抖音月付等就是典型代表,

是地方金融局发的小贷牌照,不受银保监会监管。

利率高,年化15%-24%,部分甚至接近36%红线。

联合放款多,一次申请可能有十几个资金方来查你征信。

期限短,频繁用还容易陷入以贷养贷的死循环。

贷款顺序

银行贷款 > 消费金融 > 小额贷款 > 网贷

在银行内部,再优先顺序是:

四大行 > 商业银行 > 农商行 > 村镇银行

也就是说,能用银行贷款就别动消费金融,能用消费金融就别碰网贷。

二、为什么有人误会中银消费金融是网贷?

很简单,因为它不是银行直接放的款,很多人就以为不在银行APP里=网贷。

只要机构名称里有消费金融有限公司七个字,它就是持牌消费金融,不是网贷。

反过来,如果是小额贷款有限公司,那基本就是网贷无疑。

三、消费金融可以用,但别乱用!

银行门槛太高征信花、网贷多的,基本秒拒。

网贷利息太狠动不动年化20%+,查征信还查个没完。

所以适当用消费金融做过渡周转是OK的,

但要记住三条铁律:

1. 只认消费金融有限公司,不碰小额贷款公司

2. 优先选大银行控股的

比如中银、招联、中邮等,不仅利率更低,征信更新速度也快(1-3天就能看到结清)。

3. 别为几百块就申请,查征信也要克制

太频繁,信用评分就掉了。

四、再答几个常见问题

消费金融上征信吗?

当然上,而且逾期也会留下记录,影响房贷车贷。

和信用卡比哪个好?

信用卡是循环额度,最长50天免息;消费金融是一次性贷款,放款就开始计息。

用消费金融多了会影响银行贷款吗?

如果你同时用了超过3家非银机构(比如招联+中邮+中银),银行也会犹豫,建议用1-2家就好。